Il 2026 è un Anno di svolta. I Condomini non possono più aspettare.

Il 2026 segna una discontinuità netta per il patrimonio edilizio italiano. Per tutti gli immobili non situati nelle zone colpite da eventi sismici, il Superbonus non è più applicabile per le spese sostenute dal 1° gennaio 2026. Niente più sconto in fattura, niente cessione del credito: i lavori ora si pagano per intero.

Nel frattempo, la Direttiva UE 2024/1275 (Case Green) fissa obiettivi vincolanti: almeno -16% del consumo medio di energia primaria entro il 2030 e almeno -20/22% entro il 2035, con neutralità climatica entro il 2050. In Italia circa il 60% del patrimonio immobiliare è classificato in classe energetica F o G — in larga parte condomini, che sono esattamente gli edifici più esposti alle scadenze che si avvicinano.

Il risultato pratico è questo: i lavori di efficientamento energetico non sono più una scelta discrezionale. Gli edifici che non si adeguano rischiano una progressiva svalutazione commerciale e difficoltà nelle compravendite e nelle locazioni. Senza i bonus che coprivano tutto, la domanda non è più se fare i lavori, ma come finanziarli.

Il finanziamento condominiale non è una novità: è lo strumento che esisteva già ai tempi del Superbonus e che oggi — con la fine di quell’era — è diventato la strada principale per eseguire i lavori in modo sostenibile per le famiglie.

Senza sconto in fattura, i condomini devono coprire il 100% del costo. Il finanziamento permette di rateizzare la spesa fino a 10 anni, rendendo sostenibili anche gli interventi più impegnativi senza svuotare i conti dei singoli proprietari.

Una soluzione di pagamento dilazionata — con rate proporzionali ai millesimi — riduce il rischio che singoli condomini non riescano a versare le proprie quote, bloccando l’intero cantiere.

Ai sensi dell’art. 1135 c.c., per i lavori straordinari è obbligatorio costituire un fondo pari all’ammontare dei lavori deliberati. Il finanziamento condominiale permette di alimentare questo fondo senza richiedere l’intero importo nell’immediato ai condomini.

L’accesso al finanziamento condominiale non pregiudica il diritto dei singoli condomini a beneficiare delle detrazioni fiscali previste per il recupero del patrimonio edilizio. Nel biennio 2025-2026, l’aliquota di detrazione IRPEF è ordinariamente fissata al 36%, ma sale al 50% per le spese sostenute su unità immobiliari adibite ad abitazione principale dai relativi aventi diritto.

Cappotti termici, facciate, impianti fotovoltaici condominiali: interventi ben eseguiti migliorano la classe energetica, aumentano il valore di mercato e preparano l’edificio alle scadenze della Direttiva Case Green.

Il finanziamento condominiale è un prestito erogato direttamente al condominio come soggetto contrattuale. Non richiede ipoteca sulle singole unità immobiliari. Il debitore è il condominio, non i singoli proprietari: il finanziamento non compare nel CRIF personale dei partecipanti e non incide sul loro merito creditizio individuale.

Caratteristiche principali :

La banca valuta la solidità del condominio: percentuale di morosità, bilanci degli ultimi anni, natura e importo dei lavori, affidabilità dell’impresa incaricata (minimo 3 anni di attività, bilanci in utile, DURC regolare, assenza di protesti e pregiudizievoli).

Presentare un piano di finanziamento in assemblea richiede chiarezza e una strategia comunicativa che rassicuri i condomini. I proprietari vengono da anni in cui i bonus coprivano tutto: il cambio di prospettiva va gestito con dati concreti, non con appelli generici.

Spiega perché bisogna agire ora: la Direttiva Case Green fissa scadenze non negoziabili al 2030 e al 2035, le detrazioni fiscali residue esistono ma sono inferiori rispetto al passato, e lo sconto in fattura non è più disponibile. Non è allarmismo: è informazione che ogni condomino ha il diritto di ricevere.

Invece di dire “il lavoro costa 20.000€ a testa”, mostra la rata mensile: con un finanziamento a 10 anni su 100.000€, la quota per un condomino con 50 millesimi è circa 56€ al mese. La percezione psicologica cambia radicalmente. Dove possibile, affianca anche una stima del risparmio energetico atteso dopo i lavori: spesso la rata è parzialmente compensata dalle bollette più basse.

Il prestito è intestato al condominio: ogni condomino risponde per la propria quota millesimale, non per quella degli altri.

In assemblea devono essere presenti almeno tre preventivi comparabili, una simulazione del piano di ammortamento con ripartizione millesimale e i consuntivi degli ultimi due anni per dimostrare la solidità finanziaria del condominio alla banca.

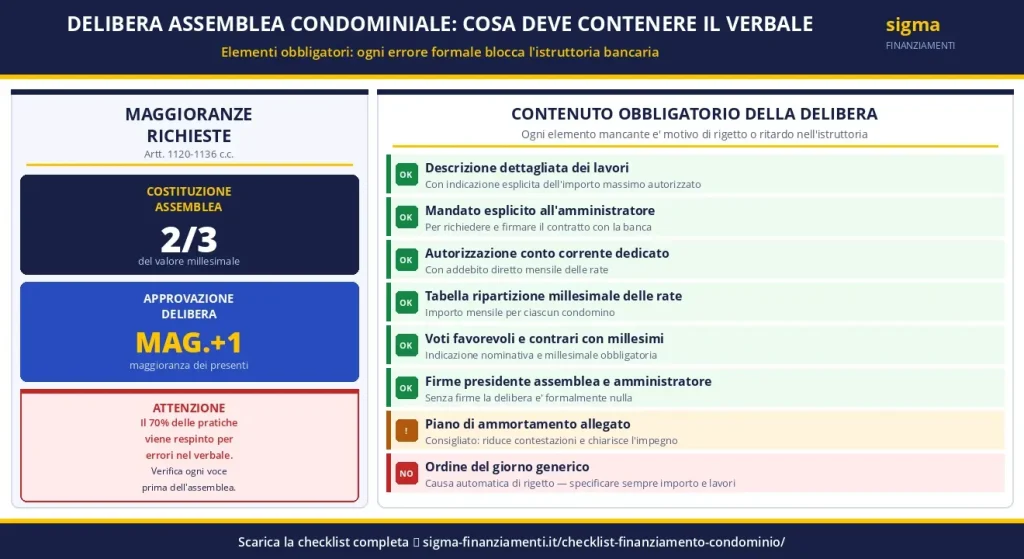

Per approvare il finanziamento condominiale (artt. 1120-1136 c.c.):

È consigliabile allegare al verbale il piano di ammortamento con la ripartizione millesimale delle rate. In alcuni casi la banca può richiedere maggioranze più alte: verificare preventivamente con l’istituto erogante.

La delibera deve contenere obbligatoriamente: descrizione dettagliata dei lavori e importo massimo, mandato esplicito all’amministratore per richiedere e firmare il contratto, autorizzazione all’apertura del conto corrente dedicato, tabella di ripartizione millesimale delle rate, voti favorevoli e contrari con indicazione dei millesimi, firme del presidente dell’assemblea e dell’amministratore.

Il 70% delle pratiche viene respinto o rallentato per errori formali nel verbale. Un mandato assente o un importo massimo non indicato possono bloccare l’istruttoria per mesi.

La banca finanzia un fascicolo completo, non una buona intenzione. Le quattro aree documentali fondamentali sono.

Codice fiscale del condominio, bilanci consuntivi degli ultimi 2-3 anni firmati e timbrati, dichiarazione di morosità aggiornata, elenco completo dei condomini con millesimi, moduli privacy e antiriciclaggio.

Minimo 3 preventivi comparabili con computo metrico e capitolato, contratto di appalto con SAL previsti, titoli edilizi già disponibili (CILA/SCIA/CILAS). Perizia tecnica obbligatoria per importi superiori a 150.000€.

Visura camerale (massimo 30 giorni), bilanci degli ultimi 2 anni in utile, DURC valido, certificato di assenza di protesti e pregiudizievoli. Un protesto anche di piccola entità può determinare il rigetto della pratica.

Dichiarazione di assenza di opposizioni (dopo 30 giorni dalla delibera). Per quote superiori a 20.000€ per singolo condomino — soglia calcolata per testa, non sul totale — sono richiesti documenti di identità, tessera sanitaria e consenso ai sistemi informativi.

Qui trovi la lista completa dei documentinecessari.

Controllo di morosità, bilanci e idoneità dell’impresa; pre-valutazione con 2-3 banche. Questa fase evita assemblee inconclusive e pratiche destinate al rifiuto.

Convocazione formale, quorum dei 2/3 millesimi, approvazione a maggioranza dei presenti + 1, verbale completo e formalmente corretto.

Invio del dossier completo, valutazione del condominio e dell’impresa, eventuale perizia tecnica.

Attivazione del conto corrente dedicato, pagamenti diretti alle imprese al completamento dei SAL certificati.

No. Il debitore è il condominio. Non incide sul merito creditizio individuale dei partecipanti.

L’assemblea deve essere costituita con i 2/3 del valore millesimale e la delibera deve essere approvata dalla maggioranza dei presenti + 1 (artt. 1120-1136 c.c.). Non è richiesta l’unanimità.

Sì. Il costo dei lavori resta detraibile al 36% o al 50% in 10 rate annuali, a seconda della tipologia dell’immobile e della qualifica soggettiva del proprietario. Gli interessi passivi del finanziamento non sono detraibili. Per la corretta gestione fiscale è necessario coordinarsi con un commercialista.

Il nuovo proprietario subentra automaticamente nell’obbligo di pagamento delle rate residue (art. 63 disp. att. c.c.). L’accordo va indicato nell’atto di compravendita.

Richiedere un finanziamento condominiale richiede precisione in ogni fase: una delibera imprecisa, un documento mancante, un’impresa con un protesto non verificato bastano a bloccare tutto per mesi. Sigma Finanziamenti è specializzata esclusivamente in finanziamenti condominiali e accompagna l’amministratore dall’analisi iniziale all’ultimo bonifico.

Scarica la Checklist Ufficiale 2026 – verifica in 30 minuti se il tuo condominio ha i requisiti: morosità, bilanci, idoneità dell’impresa, correttezza della delibera.

Consulta la lista completa dei documenti — ogni voce con formato preciso e scadenza di validità.

Richiedi una valutazione gratuita — un esperto Sigma analizza la situazione del tuo condominio e in 48-72 ore fornisce un quadro chiaro sulla fattibilità e sui passi successivi.

Nota metodologica: Le informazioni giuridiche fanno riferimento all’art. 63 Disp. Att. C.C. (L. 220/2012), agli artt. 1120-1136 c.c. e all’art. 1135 c.c. I dati sulle detrazioni fiscali sono aggiornati alla Legge di Bilancio 2026 (L. 207/2024) e alla guida dell’Agenzia delle Entrate di febbraio 2026. I riferimenti alla Direttiva Case Green sono tratti dalla Direttiva UE 2024/1275 (EPBD IV). I tassi di finanziamento indicati sono indicativi e soggetti a variazione di mercato. Nessuna informazione contenuta in questo articolo sostituisce la consulenza di un intermediario finanziario abilitato o di un legale specializzato.

Richiedi una quotazione senza stress per il finanziamento al tuo condominio, in modo facile, veloce e sicuro.