In quest'articolo trovi la guida completa per ottenere un finanziamento condominiale, se operi come impresa edile.

Nel settore edile condominiale, una quota significativa delle delibere approvate resta bloccata per mancanza di liquidità immediata. Un’impresa presenta un preventivo tecnicamente ineccepibile da 180.000 euro per il rifacimento della facciata. L’assemblea approva. Poi arriva il problema: ogni famiglia deve versare 7.500 euro entro 30 giorni.

Bastano tre o quattro proprietari in difficoltà economica per bloccare l’intero cantiere per mesi. Il preventivo perfetto diventa carta straccia.

Il finanziamento condominiale elimina questo ostacolo: trasforma un esborso immediato insostenibile in rate mensili accessibili. Per l’impresa edile significa più appalti vinti, pagamenti garantiti e cantieri che partono.

Il finanziamento condominiale è un prestito erogato direttamente al condominio per coprire lavori straordinari sulle parti comuni, inclusi interventi di manutenzione, efficientamento energetico e acquisto di macchinari come caldaie centralizzate e ascensori.

A differenza dei finanziamenti tradizionali garantiti da ipoteca, nella maggior parte dei casi non richiede garanzie personali dai singoli proprietari e viene rimborsato tramite rate mensili distribuite secondo i millesimi di proprietà.

Nota importante: La banca non richiede garanzie personali dai condomini, neanche per quote superiori a 20.000 euro. In questi casi vengono richiesti solo documenti d’identità e tessera sanitaria dei proprietari interessati, senza impatto sul loro profilo creditizio.

Il finanziamento condominiale sposta il rischio di credito dall’impresa alla banca, garantendo liquidità secondo le tempistiche concordate contrattualmente per i Stati Avanzamento Lavori.

Il problema non è mai la qualità tecnica del preventivo. Il problema è strutturale: i condomini deliberano lavori che poi non riescono a pagare nei tempi richiesti.

1. Liquidità frammentata tra 15-30 famiglie

Ogni condomino deve trovare la propria quota. Anche con maggioranza favorevole, bastano pochi morosi per bloccare tutto.

2. Tempi di raccolta fondi imprevedibili

L’amministratore deve sollecitare, attendere bonifici, gestire rate personalizzate. I lavori slittano di mesi.

3. Rischio contenziosi a cantiere avviato

Situazioni in cui i condomini contestano costi o dichiarano difficoltà economiche possono rallentare significativamente l’avanzamento dei lavori, anche quando questi sono già in corso.

Il finanziamento condominiale offre una soluzione strutturata a tutti e tre questi problemi.

Nella pratica quotidiana capita spesso di confrontare due preventivi identici dal punto di vista tecnico, ma presentati in modo diverso.

Esempio:

Impresa A

“Rifacimento facciata: 180.000 € da versare all’avvio lavori.”

Impresa B

“Rifacimento facciata: 180.000 € con possibilità di finanziamento a 10 anni (circa 85 € al mese per famiglia).”

Nella maggior parte dei casi i condomini tendono a preferire la seconda proposta.

Il motivo è semplice: non devono affrontare una spesa elevata tutta insieme.

Il finanziamento permette di:

dilazionare il costo nel tempo

evitare esborsi immediati importanti

rendere il lavoro sostenibile anche per chi non ha liquidità disponibile

accedere ai lavori senza garanzie personali specifiche, salvo diverse condizioni della banca

In questo modo la decisione diventa più semplice e l’assemblea riesce più facilmente a deliberare i lavori necessari.

Con il finanziamento attivo, la banca eroga l’intero importo su un conto tecnico prima dell’avvio lavori. I fondi vengono poi trasferiti sul conto corrente ordinario del condominio dietro presentazione delle fatture e verifica dell’ordine di bonifico predisposto dall’amministratore.

Nota tecnica importante: L’erogazione dei bonifici all’impresa resta condizionata alla validazione del SAL da parte del Direttore dei Lavori. Il finanziamento garantisce la disponibilità del fondo, ma la tempistica di pagamento dipende dalla rapidità dell’amministratore nel trasmettere l’ordine di bonifico dopo la certificazione tecnica. Le tempistiche possono variare in base al contratto e alla gestione amministrativa. È consigliabile specificare nel contratto d’appalto i giorni massimi (7-10 giorni) per il pagamento post-approvazione SAL.

Con il finanziamento condominiale, i fondi sono già stati erogati dalla banca su un conto tecnico prima dell’avvio. Il contratto è firmato. Le rate le paga il condominio alla banca, non all’impresa. Il rischio di morosità relativo alla disponibilità del fondo si trasferisce dall’impresa all’istituto di credito.

Senza finanziamento: “Facciamo solo la facciata principale, il resto lo rimandiamo”

Con finanziamento: Intervento completo, perché 180.000 euro diventano 85 euro al mese per famiglia invece di 7.500 euro da versare immediatamente.

Risultato: progetti più ampi, margini migliori, clienti soddisfatti.

Gli amministratori moderni stanno evolvendo verso una figura manageriale sempre più complessa (approfondisci l’evoluzione dell’amministratore di condominio). Preferiscono imprese che conoscono gli strumenti finanziari disponibili e che facilitano il loro lavoro in assemblea.

Diventi il fornitore di riferimento per tutti i lavori futuri di quel condominio e degli altri gestiti dallo stesso amministratore.

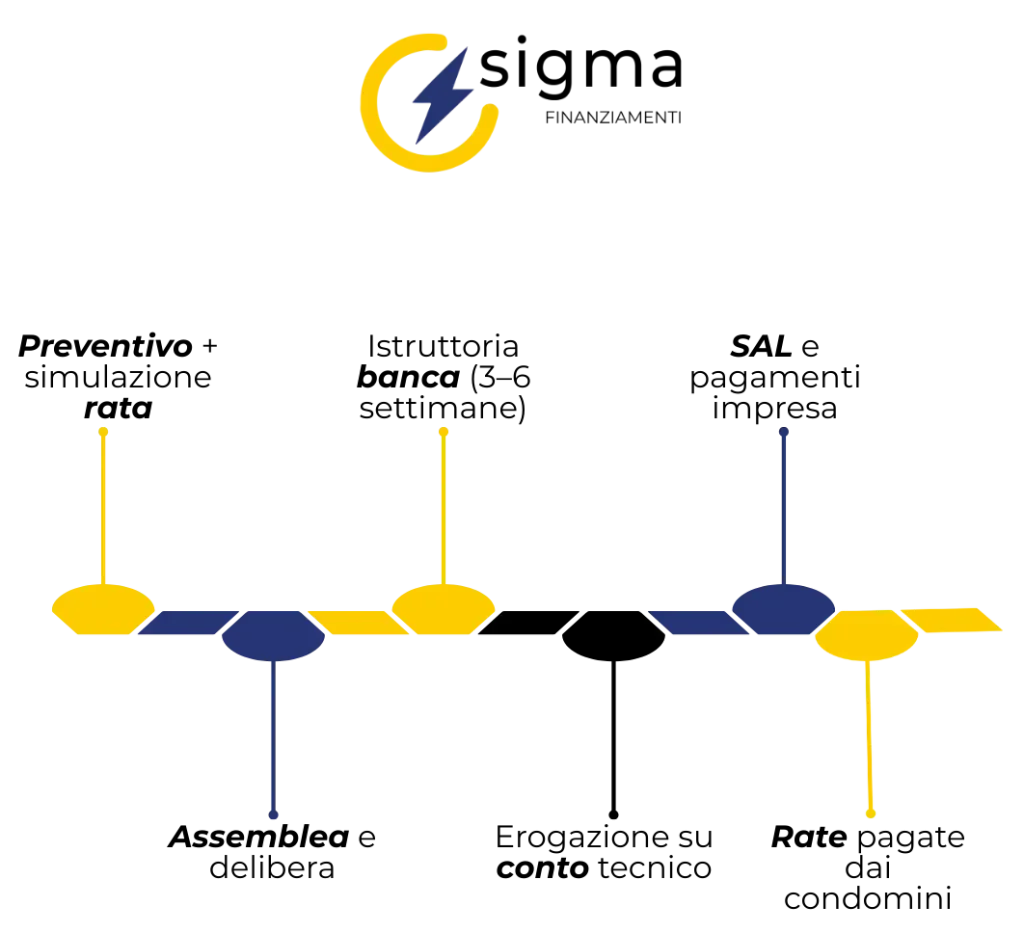

L’impresa edile prepara il preventivo tecnico dei lavori e, quando previsto, può affiancare una simulazione economica del finanziamento condominiale.

L’obiettivo non è modificare il costo complessivo dell’intervento, ma aiutare i condomini a comprendere in modo immediato quale sarebbe l’impegno economico individuale nelle diverse modalità di pagamento.

Esempio pratico

Rifacimento facciata condominiale – 120.000 €

Opzione A – Pagamento diretto

7.500 € per condomino (16 unità)

versamento richiesto entro 30 giorni dall’avvio lavori

Opzione B – Finanziamento condominiale (8 anni)

circa 78 € al mese per condomino

durata 96 mesi

senza anticipo iniziale

Presentare entrambe le soluzioni permette all’assemblea di valutare con maggiore chiarezza l’impatto economico reale dell’intervento. Spesso la formula rateizzata rende i lavori più sostenibili per le famiglie, facilitando il processo decisionale.

L’amministratore convoca l’assemblea. I condomini deliberano:

Maggioranze necessarie:

Per mutui ipotecari con garanzie reali potrebbero essere richieste maggioranze superiori o unanimità.

Tendenzialmente, quando si propone una soluzione finanziaria strutturata, le probabilità di approvazione aumentano significativamente rispetto alle delibere con richiesta di fondo straordinario immediato.

La banca valuta sia il condominio che l’impresa edile. Per accedere ai finanziamenti condominiali, l’impresa deve soddisfare requisiti specifici. Scopri tutti i documenti necessari per il finanziamento condominio.

Per accedere a un finanziamento condominiale, l’impresa deve soddisfare requisiti tecnici, amministrativi e creditizi verificati con attenzione:

Attenzione: Se manca anche uno solo di questi requisiti, la banca può respingere la pratica.

Consiglio strategico: Se l’impresa ha meno di 3 anni di attività, bilanci deboli o posizione creditizia non ottimale, è fondamentale effettuare una verifica preliminare con Sigma prima di portare la proposta in assemblea. Questo evita di far deliberare il condominio per poi scoprire problematiche che potrebbero rallentare o bloccare l’iter di approvazione.

Una volta approvato il finanziamento, la procedura è la seguente:

Nota importante: Il conto corrente dedicato non è gestito dall’amministratore nel senso operativo tradizionale. L’amministratore ha esclusivamente la possibilità di un home banking passivo, quindi non può disporre delle somme autonomamente. Si limita a verificare il regolare pagamento delle rate da parte dei condomini e, nel caso, sollecitare il pagamento delle quote o comunicare eventuali nominativi all’istituto di credito per le relative attività di recupero crediti.

Tempistiche complessive: Dalla delibera assembleare all’erogazione fondi: 8-12 settimane con documentazione completa.

Alcune imprese edili preferiscono gestire direttamente la pratica di finanziamento senza coinvolgere attivamente l’amministratore, per non appesantire la relazione o per velocizzare i passaggi burocratici.

Anche quando l’impresa edile si occupa direttamente della pratica di finanziamento, l’amministratore non può essere sostituito.

Il motivo è semplice: alcune attività possono essere gestite dall’impresa, ma alcuni passaggi sono obbligatori per legge e spettano solo all’amministratore.

In pratica:

Il finanziamento viene infatti erogato su un conto intestato al condominio (art. 1129 c.c.), e solo l’amministratore può autorizzare i pagamenti verso l’impresa secondo gli stati avanzamento lavori (SAL).

L’amministratore è sempre necessario perché tutta la documentazione da presentare richiede timbro e firma del legale rappresentante del condominio.

In sintesi:

L’impresa può gestire gran parte della pratica per velocizzare tempi e organizzazione, ma l’amministratore resta indispensabile perché è l’unica figura autorizzata a rappresentare legalmente il condominio e a validare i pagamenti.

Il finanziamento condominiale copre lavori straordinari sulle parti comuni dell’edificio.

Nota importante: Ripristino balconi e aggetti NON sono finanziabili perché riguardano spese relative alla singola unità immobiliare e dunque non spese condominiali.

Per condomini interessati alle comunità energetiche rinnovabili, il finanziamento può coprire l’investimento iniziale per impianti di autoproduzione.

Qui trovi i requisiti delle comunità energetiche rinnovabili.

✓ morosità < 20%

✓ bilanci approvati ultimi 2 anni

✓ importo lavori nel range 25k-1.4M

✓ impresa con requisiti (3+ anni, DURC, no protesti)

✓ ordine del giorno specifico

✓ almeno 3 preventivi comparabili

✓ contratto appalto pronto

✓ titoli edilizi verificati

✓ seconda convocazione (consigliato)

✓ quorum raggiunto

✓ delibera con tutti gli elementi obbligatori

✓ firme corrette

✓ dichiarazione assenza opposizioni (dopo 30gg)

✓ documenti Presidente Assemblea

✓ se necessario: documenti condomini quota ≥ 20k

✓ moduli privacy e antiriciclaggio

✓ preventivo firmato impresa

✓ computo metrico

✓ cronoprogramma

✓ tutti i documenti finanziamento condominiale impresa (visura, DURC, bilanci, certificati)

✓ perizia tecnica se > 150k

Importi finanziabili: Da 25.000 euro a 1.400.000 euro

Copertura: Fino al 100% del costo inclusa IVA

Durata finanziamento: Da 2 a 10 anni

Una volta erogato il finanziamento:

Tempistiche: Le tempistiche possono variare in base al contratto e alla gestione amministrativa. Mediamente 10-15 giorni dalla certificazione del SAL, se specificato contrattualmente.

La ripartizione più comune nei contratti d’appalto condominiali:

Ogni SAL viene pagato dopo la validazione tecnica, secondo le scadenze pattuite e la procedura bancaria, senza necessità di attendere la raccolta fondi dai singoli condomini.

Molte imprese edili pensano di gestire autonomamente i rapporti con le banche. Questo approccio presenta limiti significativi.

Nella maggior parte dei casi no. I condomini rispondono solo pro quota tramite rate mensili. Generalmente non incide sul profilo creditizio personale dei singoli condomini, salvo diverse condizioni contrattuali specifiche. Per quote superiori a 20.000 euro, vengono richiesti solo documenti d’identità e tessera sanitaria, senza impatto sul CRIF.

Con documentazione completa: 8-12 settimane. Se mancano documenti o la morosità condominiale è elevata, i tempi si allungano a 14-16 settimane.

L’obbligo passa automaticamente al nuovo proprietario secondo i millesimi. È un debito che segue l’immobile. Il finanziamento resta garantito indipendentemente dai cambi di proprietà.

No. Il finanziamento deve essere deliberato e approvato prima dell’inizio lavori. La banca eroga solo dopo aver verificato che il cantiere non sia attivo.

Sì, ma si torna al sistema tradizionale: raccolta del fondo straordinario dai condomini. Strategia consigliata: presentare sempre due opzioni nel preventivo (con finanziamento e pagamento immediato).

Il finanziamento condominiale rappresenta una leva commerciale significativa per le imprese edili che operano nel settore condominiale.

Le imprese che lo integrano nei preventivi tendono a:

Servizi dedicati alle imprese edili:

Zero costi per l’impresa edile.

Il finanziamento condominiale rappresenta una leva commerciale significativa per le imprese edili che operano nel settore condominiale.

Le imprese che lo integrano nei preventivi tendono a:

Servizi dedicati alle imprese edili:

Zero costi per l’impresa edile.

Richiedi una quotazione senza stress per il finanziamento al tuo condominio, in modo facile, veloce e sicuro.