Cos'è il mutuo condominiale, come funziona e perché il finanziamento chirografario Sigma è la scelta giusta per i lavori straordinari. Guida tecnica 2026.

Ogni condominio, prima o poi, si trova davanti a lavori straordinari che non possono aspettare: il tetto che perde, la facciata che si sgretola, l’impianto fuori norma. Lavori urgenti, spese importanti e un conto condominiale che quasi mai è in grado di coprirle.

Il mutuo condominiale è la risposta. In questa guida spiegheremo cos’è davvero, perché non tutti i “mutui condominiali” funzionano allo stesso modo, come si delibera, quali lavori finanzia, cosa serve in assemblea e perché il finanziamento chirografario di Sigma Finanziamenti è oggi la soluzione più efficace per la grande maggioranza dei condomini italiani. Se sei un amministratore di condominio o un proprietario con lavori in programma, trovi tutto quello che ti serve qui, compresa la Checklist Ufficiale Gratuita 2026 da scaricare e portare in assemblea.

Il termine mutuo condominiale è usato comunemente per indicare qualsiasi finanziamento destinato a un condominio per lavori straordinari. Sotto questa etichetta convivono però due strumenti profondamente diversi, con conseguenze pratiche molto differenti per l’assemblea, l’amministratore e i singoli proprietari.

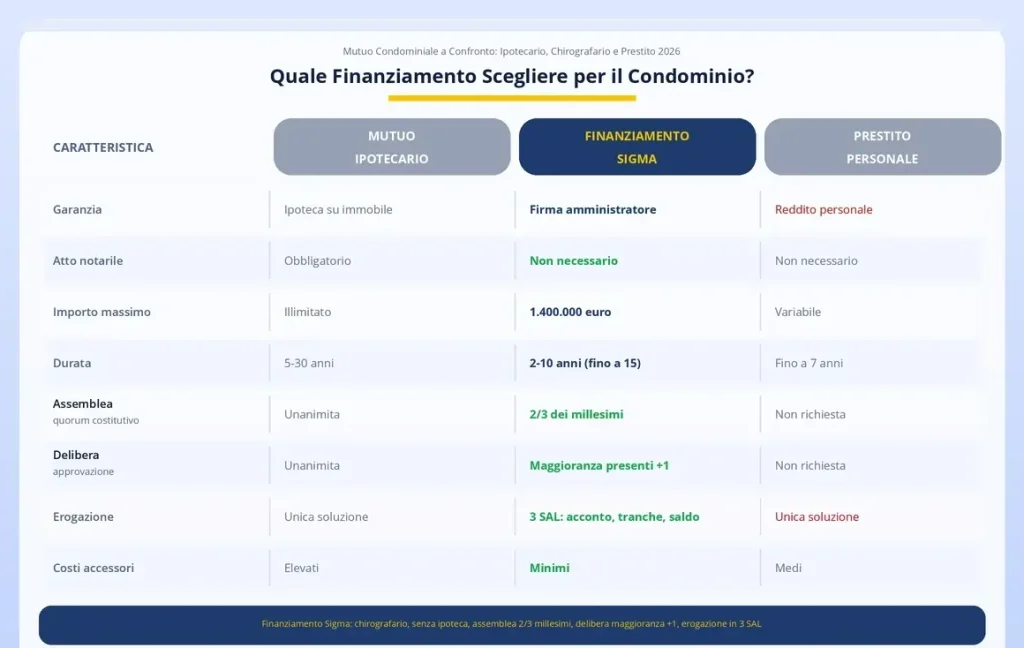

Il mutuo ipotecario è il finanziamento nel senso più tradizionale: la banca eroga il capitale e iscrive un’ipoteca sulle parti comuni dell’edificio come garanzia reale. Si tratta di un finanziamento a medio-lungo termine, tipicamente dai 5 ai 30 anni, con caratteristiche strutturali precise.

Garanzia: l’ipoteca è iscritta su un bene immobile nei registri immobiliari tramite atto pubblico notarile, obbligatorio per legge. In caso di insolvenza, la banca vanta un diritto di prelazione sul bene ipotecato, con possibilità di procedere alla vendita forzata con priorità rispetto agli altri creditori.

Nella pratica condominiale questo si traduce in: atto notarile con costi accessori rilevanti, unanimità in assemblea (basta un solo condomino contrario per bloccare tutto) e tempi di istruttoria significativamente più lunghi.

Quando può avere senso: importi superiori a 500.000 euro, durate oltre i 10 anni, situazioni in cui l’unanimità è raggiungibile senza difficoltà.

Questo è lo strumento che il mercato chiama comunemente “mutuo condominiale” ma che tecnicamente è un finanziamento chirografario: garantito non da un’ipoteca, bensì dalla firma dell’amministratore delegato dall’assemblea.

Il termine chirografario viene dal greco cheir (mano) e grapho (scrittura): garantito dalla firma. Nessuna ipoteca, nessun notaio, nessun vincolo sui singoli appartamenti. Come stabilisce l’Art. 2740 del Codice Civile, la garanzia è costituita dal patrimonio del debitore; nel caso del condominio, dalla sua capacità di riscuotere le rate dai singoli proprietari in base ai millesimi.

Non richiede l’intervento del notaio né perizie ipotecarie: questo rende l’erogazione molto più rapida e meno onerosa in termini di costi accessori. È su questo strumento che Sigma Finanziamenti ha costruito la propria specializzazione.

L’Art. 1135 del Codice Civile impone all’assemblea di costituire un fondo speciale di importo pari ai lavori straordinari deliberati. Un obbligo preciso, rispettato raramente nella pratica.

Il risultato è una situazione che migliaia di amministratori conoscono bene: i lavori sono urgenti, la delibera è pronta, i soldi non ci sono. Il mutuo condominiale chirografario è la risposta più sostenibile: permette di avviare i lavori senza gravare immediatamente sulle finanze dei proprietari, rispettando lo spirito dell’Art. 1135 attraverso un piano di rientro strutturato e trasparente.

Il finanziamento condominiale di Sigma è progettato per essere rapido, trasparente e accessibile, senza le complessità del mutuo ipotecario. I parametri operativi sono:

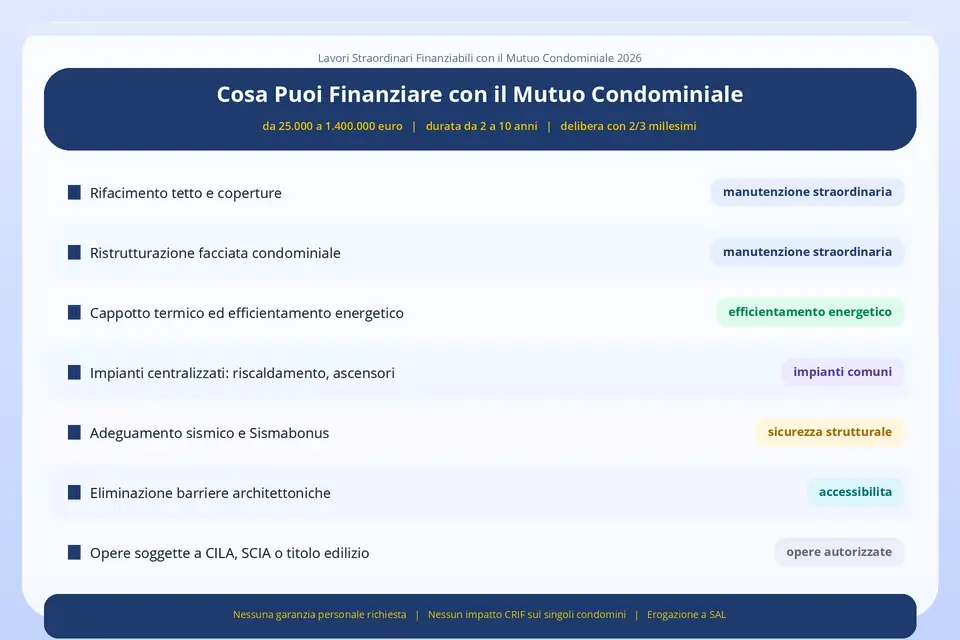

Importi da 25.000 euro fino a 1.400.000 euro, durata da 2 a 10 anni con rate mensili, trimestrali o semestrali, TAEG orientativo 4–6% variabile in base al profilo del condominio, nessuna garanzia personale richiesta ai proprietari (niente buste paga, niente fideiussioni).

Sul fronte assembleare, per accedere al finanziamento Sigma sono necessari due passaggi distinti: l’assemblea costitutiva deve raggiungere il quorum di 2/3 dei millesimi, mentre la delibera viene approvata con la maggioranza dei presenti più uno. Nessuna unanimità richiesta: un singolo condomino contrario non può bloccare la pratica.

L’erogazione avviene in 3 SAL (Stati Avanzamento Lavori): un acconto iniziale per avviare il cantiere, una tranche intermedia a lavori in corso e una liquidazione finale a completamento certificato. L’impresa riceve ogni pagamento solo dopo la verifica della fase corrispondente. Il condominio non anticipa nulla e non paga mai lavori non ancora eseguiti.

Sigma opera nel pieno rispetto delle normative sulla trasparenza nei contratti di finanziamento ai condomini, garantendo piena chiarezza su tassi, condizioni e modalità di rimborso in ogni fase del processo.

Con il mutuo condominiale Sigma è possibile finanziare tutti i principali interventi di manutenzione straordinaria: dal rifacimento del tetto alla ristrutturazione della facciata, dal cappotto termico all’adeguamento sismico, fino agli impianti centralizzati e all’eliminazione delle barriere architettoniche. In sostanza, tutti quegli interventi che l’assemblea non può permettersi di rinviare ma che difficilmente può coprire con le sole quote ordinarie.

Le rate vengono ripartite secondo i millesimi e inserite nelle quote condominiali. Ogni proprietario paga la propria quota, distribuita nel tempo, senza dover liquidare migliaia di euro in un’unica soluzione straordinaria.

Il finanziamento è intestato al condominio, non ai singoli proprietari. Non vengono richieste buste paga, dichiarazioni reddituali né fideiussioni personali. I proprietari non sono coinvolti individualmente nella pratica bancaria.

Il processo prevede una verifica completa sull’impresa esecutrice: DURC, bilanci degli ultimi 2 anni, assenza di protesti e pregiudizievoli. La burocrazia diventa protezione: il condominio non può affidarsi a un’impresa insolvente senza che nessuno se ne accorga.

I fondi vengono erogati in 3 stati di avanzamento lavori: un acconto iniziale per avviare il cantiere, una tranche intermedia a lavori in corso e una liquidazione finale a completamento certificato. Ogni pagamento all’impresa avviene solo dopo la verifica della fase corrispondente. Se l’impresa si ferma, i fondi residui rimangono bloccati. Il condominio non paga mai lavori non eseguiti.

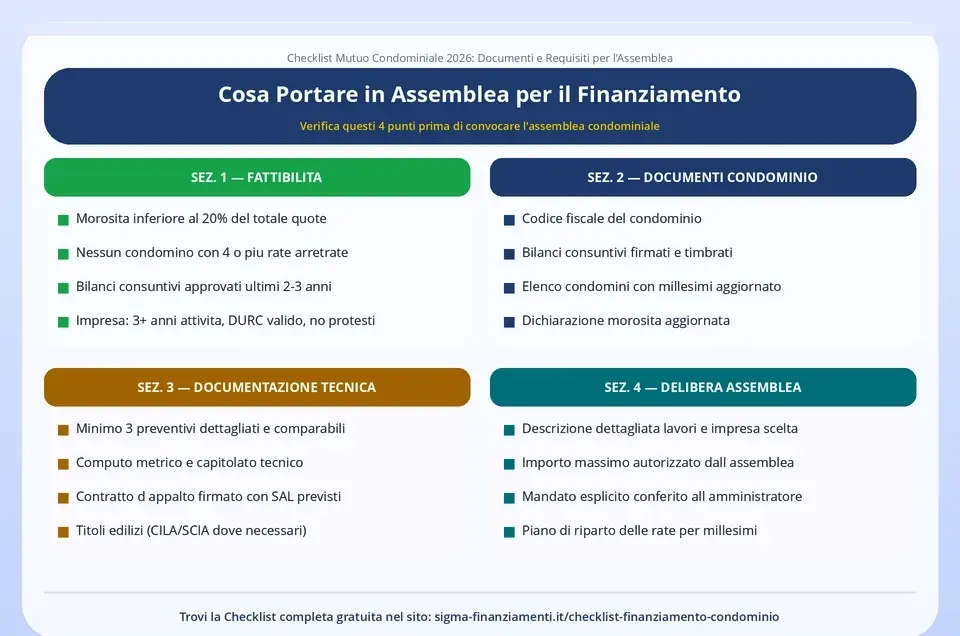

Prima di convocare l’assemblea, l’amministratore deve verificare che il condominio abbia i requisiti minimi. Come sottolineato da Sigma nella sua guida ai documenti per il finanziamento condominiale, un finanziamento condominiale è prima di tutto una pratica documentale: la banca non finanzia “lavori”, finanzia un fascicolo completo.

I requisiti essenziali: morosità complessiva sotto il 20%, bilanci consuntivi approvati degli ultimi 2–3 anni, impresa con almeno 3 anni di attività, DURC regolare e assenza di protesti.

La delibera assembleare è il documento più delicato dell’intera pratica. Ricordiamo che il processo si articola in due momenti precisi: l’assemblea costitutiva richiede la presenza di 2/3 dei millesimi, mentre la delibera viene approvata con la maggioranza dei presenti più uno. La delibera stessa deve contenere obbligatoriamente: descrizione dettagliata dei lavori, impresa prescelta, importo massimo autorizzato, mandato esplicito all’amministratore, piano di riparto delle rate e apertura di un conto corrente dedicato.

Errore frequente: deliberare “lavori di manutenzione straordinaria” senza specificare importo e impresa. La pratica viene respinta automaticamente dalla banca.

Per completezza, il mutuo condominiale chirografario si confronta con le altre opzioni disponibili. Il mutuo ipotecario è adatto solo a importi molto elevati con unanimità raggiungibile. Il finanziamento chirografario Sigma è la scelta giusta per la grande maggioranza dei condomini: delibera accessibile, erogazione in 3 SAL e nessuna garanzia personale. Il prestito del singolo condomino è la soluzione meno efficiente, con tassi disomogenei e nessun controllo sull’impresa.

Gestire un finanziamento condominiale non è più un compito marginale. Come evidenziato nell’analisi sull’evoluzione del ruolo dell’amministratore di condominio, la professione richiede oggi competenze multidisciplinari, finanziarie, legali e tecniche, che vanno ben oltre la gestione ordinaria di bollette e assemblee.

Il 70% delle pratiche di finanziamento condominiale viene rallentato o respinto per documentazione incompleta o non conforme. Non per incompetenza, ma perché coordinare bilanci, verifiche d’impresa, delibere conformi e istruttorie bancarie in simultanea è oggettivamente complesso.

Sigma Finanziamenti nasce per questo: affianca l’amministratore in ogni fase, dalla valutazione preliminare all’ultima rata.

Il servizio copre:

Valutazione preliminare gratuita: fattibilità verificata prima dell’assemblea, zero sorprese.

Preparazione del fascicolo: checklist personalizzata, controllo delibera, verifica impresa.

Gestione dell’istruttoria: interfaccia diretta, aggiornamenti costanti, risoluzione degli intoppi.

Controllo dell’erogazione a SAL: i fondi vengono trasferiti in 3 tranche, acconto, avanzamento e saldo finale, solo per lavori certificati e completati fase per fase.

I numeri: 92% delle pratiche approvate al primo invio, 35–45 giorni dal tempo medio tra delibera ed erogazione.

Scarica subito la Checklist Ufficiale Gratuita 2026: strutturata in 4 sezioni, pronta da stampare, usata da centinaia di amministratori in tutta Italia. Verifica la fattibilità prima di convocare.

Il termine indica comunemente qualsiasi finanziamento condominiale per lavori straordinari. Lo strumento più diffuso, e quello offerto da Sigma, è il finanziamento chirografario: senza ipoteca, senza notaio, garantito dalla solidità economica del condominio ai sensi dell’Art. 2740 c.c. Il mutuo ipotecario tradizionale è uno strumento diverso, più complesso e adatto solo a casistiche specifiche.

No. Per il finanziamento Sigma sono necessari due passaggi: l’assemblea costitutiva deve raggiungere il quorum di 2/3 dei millesimi, mentre la delibera viene approvata con la maggioranza dei presenti più uno. Un singolo condomino contrario non può bloccare la pratica. Solo il mutuo ipotecario richiede unanimità.

L’erogazione avviene in 3 stati di avanzamento lavori: un acconto iniziale per avviare il cantiere, una tranche intermedia verificata a lavori in corso e un saldo finale a completamento certificato. In questo modo il condominio non anticipa mai somme superiori ai lavori effettivamente eseguiti e l’impresa viene pagata solo per quanto realmente completato.

Come previsto dall’Art. 63 delle Disposizioni di Attuazione del Codice Civile, il creditore si rivale prima sul condomino moroso per la sua quota millesimale. Solo dopo aver tentato inutilmente il recupero potrà richiedere la somma ai restanti condomini, sempre in proporzione ai millesimi, mai in solido sull’intero importo.

Con Sigma Finanziamenti, il tempo medio è 35–45 giorni dalla delibera alla prima erogazione. Il fascicolo viene preparato prima dell’assemblea, eliminando i tempi morti tra delibera e presentazione della pratica.

Hai lavori in programma? Inizia dalla Checklist Ufficiale Gratuita 2026 e contatta Sigma per una valutazione preliminare gratuita, prima di convocare l’assemblea.

Richiedi una quotazione senza stress per il finanziamento al tuo condominio, in modo facile, veloce e sicuro.