Cosa rischia chi non paga, cosa deve fare l'amministratore e cosa succede al finanziamento condominiale.

C’è un numero che ogni amministratore dovrebbe conoscere: se la morosità supera il 20%, le banche chiudono la porta al finanziamento condominiale. Un palazzo con il tetto da rifare e troppi morosi rischia di restare fermo, con i costi che salgono e i lavori che non partono.

Ma cosa succede, in concreto, quando un condomino non paga? Chi ne risponde? E chi paga la sua quota se il condominio ha un finanziamento in corso? Vediamolo punto per punto, Codice Civile alla mano.

Le regole stanno nel Codice Civile e nelle sue disposizioni di attuazione. Tre punti che valgono per ogni condominio:

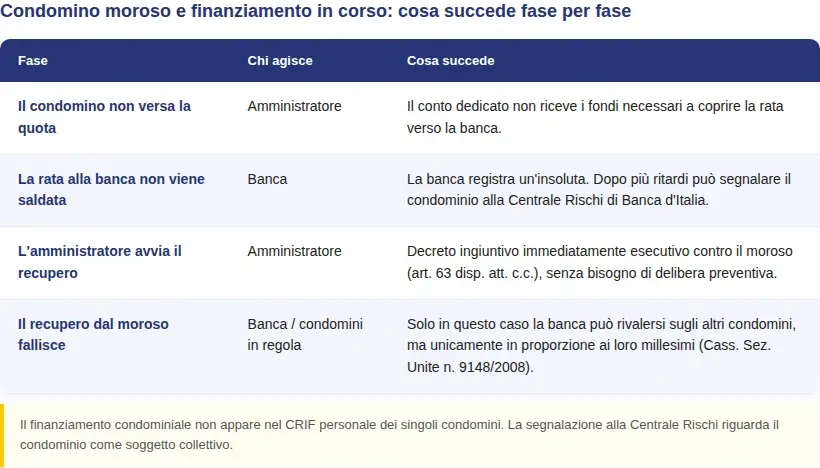

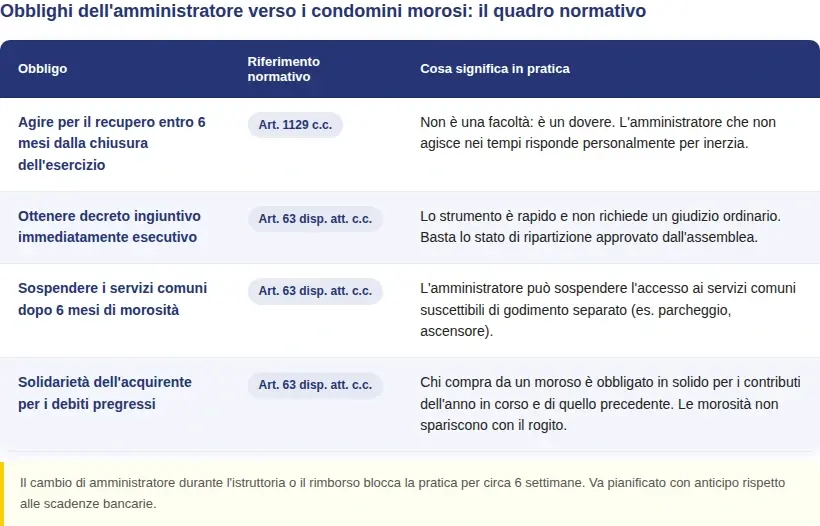

1. L’amministratore deve agire entro 6 mesi. Salvo dispensa dell’assemblea, l’amministratore è obbligato ad agire per il recupero delle somme entro sei mesi dalla chiusura dell’esercizio in cui il credito è compreso (art. 1129 c.c.). Non è una scelta: è un dovere del suo mandato.

2. Il decreto ingiuntivo è immediatamente esecutivo. In base allo stato di ripartizione approvato dall’assemblea, l’amministratore può ottenere contro il moroso un decreto ingiuntivo immediatamente esecutivo (art. 63 disp. att. c.c.). Tradotto: il recupero parte subito, senza attendere i tempi di un giudizio ordinario.

3. I servizi comuni si possono sospendere. Se la morosità si protrae per un semestre, l’amministratore può sospendere il condomino moroso dalla fruizione dei servizi comuni suscettibili di godimento separato (art. 63 disp. att. c.c.).

E chi compra un appartamento da un moroso? Chi subentra è obbligato in solido con il venditore al pagamento dei contributi dell’anno in corso e di quello precedente (art. 63 disp. att. c.c.). Le morosità non spariscono con il rogito.

Qui la morosità smette di essere solo un fastidio contabile e diventa un fattore decisivo. Quando il condominio chiede un finanziamento condominiale, la banca valuta la solidità complessiva dell’edificio. E il primo numero che guarda è uno: la morosità complessiva deve restare sotto il 20% delle spese.

Sopra questa soglia, la pratica si complica o si blocca. Per questo il primo passo, prima ancora di convocare l’assemblea, è una verifica preliminare dei conti: trovi l’elenco completo dei requisiti e dei documenti per il finanziamento condominiale nella nostra guida dedicata.

La buona notizia: una morosità fisiologica e gestita non è un ostacolo. Il problema è la morosità ignorata.

È la domanda che blocca più assemblee: “E se poi qualcuno non paga, le banche possono pignorare il mio conto personale?”

La legge prevede una precisa scala di protezione per i condomini in regola, basata sul beneficio della preventiva escussione (art. 63 disp. att. c.c.). L’istituto di credito non può richiedere il pagamento ai condomini in regola se prima non ha tentato e completato tutte le azioni di recupero forzoso nei confronti dei condomini morosi.

Solo nel caso in cui l’azione legale contro il moroso risulti del tutto infruttuosa (escussione a vuoto), la banca potrà rivalersi sui condomini in regola. Anche in questa situazione estrema, tuttavia, vige il principio della parziarietà dell’obbligazione (Cass. Sez. Unite n. 9148/2008): ogni condomino risponderà del debito residuo del moroso solo in proporzione ai propri millesimi di proprietà, senza il rischio che venga preteso l’intero importo da un singolo proprietario virtuoso.

Dal punto di vista del merito creditizio, il prestito viene erogato al Condominio come ente di gestione e non compare nelle visure CRIF personali dei singoli proprietari.

La morosità si gestisce prima, non dopo. Quattro mosse per l’amministratore:

Per l’ultimo punto abbiamo preparato uno strumento gratuito: la Checklist Ufficiale Pratica di Finanziamento 2026, da scaricare e stampare. Ti permette di controllare morosità, requisiti, documenti e correttezza della delibera prima di convocare l’assemblea.

Un condomino moroso non è una condanna per il condominio. La legge dà all’amministratore strumenti rapidi e dà ai condomini in regola tutele precise. Quello che fa la differenza è la gestione: conti monitorati, azioni nei tempi giusti, pratiche preparate bene, condomini informati in modo trasparente sui reali rischi e benefici.

E se il condominio deve affrontare lavori straordinari, Sigma Finanziamenti affianca l’amministratore in ogni fase del finanziamento condominiale: valutazione preliminare gratuita, verifica dei requisiti, delibera e istruttoria. Scrivici a info@sigma-finanziamenti.it o chiama il 335 1083644.

Il resto dell’ecosistema K-REO completa il quadro: una piattaforma digitale con tool gratuiti per amministratori, e con Unibroker le coperture assicurative che proteggono il condominio dalle spese impreviste, quelle che spesso accendono le morosità.

Un decreto ingiuntivo immediatamente esecutivo e, se la morosità supera il semestre, la sospensione dai servizi comuni suscettibili di godimento separato (art. 63 disp. att. c.c.).

Entro sei mesi dalla chiusura dell’esercizio in cui il credito è compreso, salvo dispensa dell’assemblea (art. 1129 c.c.).

Non immediatamente. La banca ha l’obbligo di agire prima contro i morosi segnalati dall’amministratore. Tuttavia, se il recupero contro il moroso fallisce (es. per insolvenza totale), i condomini in regola dovranno coprire il debito residuo, ma unicamente in proporzione ai propri millesimi (responsabilità sussidiaria pro-quota).

Le banche valutano negativamente una morosità complessiva superiore al 20% delle spese del condominio.

È obbligato in solido per i contributi dell’anno in corso e di quello precedente (art. 63 disp. att. c.c.).

Richiedi una quotazione senza stress per il finanziamento al tuo condominio, in modo facile, veloce e sicuro.